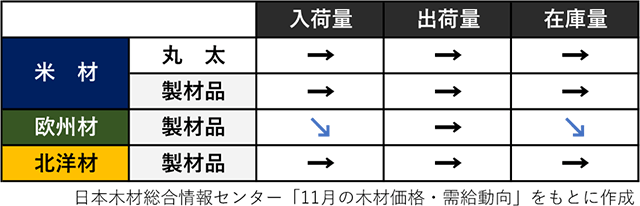

(一財)日本木材総合情報センター(JAWIC)が11月25日公表した「11月の木材価格・需給動向」によると、米国材は丸太・製材品とも入出荷量・在庫量が横ばいに推移。欧州材は製材品の入荷量・在庫量が減少した。北洋材は製材品の入出荷量・在庫量とも横ばい。

価格は、国産のスギ・ヒノキ丸太が上昇。米国マツ丸太、欧州製材のホワイトウッド間柱類、国内産の構造用集成材・合板などが低下している。

国産新材に引き合い、単価上昇

国産材は、栃木県では間伐・皆伐ともに作業が順調。新材の引き合いが強く、単価も上昇している。群馬県では原木不足で特にスギ4.0m材などの集荷が困難に。製材工場の原木在庫はスギ、ヒノキとも少ない。

米国材は、原木需要は低調だが伐採は順調で、在庫が潤沢となっている。東京木材埠頭の10月製品入荷は、前月比25.4%増の0.8万㎥、出荷は同15.9%増の1.3万㎥、在庫は同13.5%減の3.5万㎥。米製材国内最大手が2カ月連続で米マツ平角製品の値下げを行っている。

欧州材は価格調整で値下がり

欧州材は、第4四半期(10~12月積み)の交渉で日本側に買い気がなかったことから、産地側で価格を調整。第3四半期より20~30ユーロの値下がりとなった。入荷はピークを越えて減少を予想。在庫は9月末に6.5㎥にまでに膨らんだが、今後調整される予想。

北洋材は、伐採が低調で工場の原木在庫も極めて薄く、特にアカマツが少ない状況。10月の製品入荷(東京+川崎)は1.5万㎥に増加。出荷は1.2万㎥、在庫は3.18万㎥で、11月も同水準となる見通し。

合板、認証材入荷がやや減少

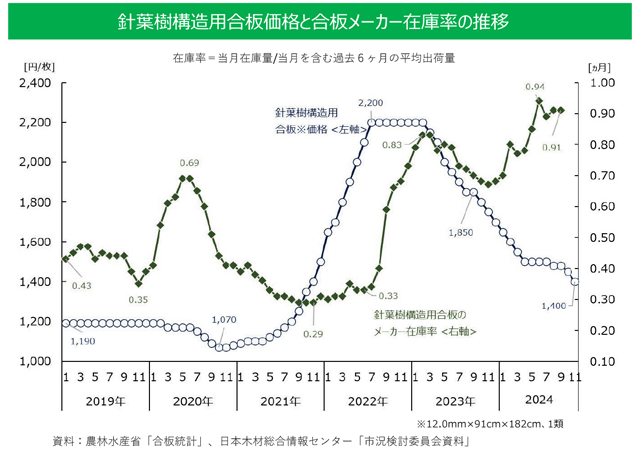

合板は、原木の入荷は順調だが、認証材の入荷がやや減少。9月の合板生産量は21.1万㎥で、このうち針葉樹構造用合板は18.6万㎥、在庫量は16.7万㎥となっている。輸入合板は今後、円安で入荷コストが実質値上げに向かう予想。輸入量は17.8万㎥で前月より減少した。

葉樹構造用合板価格と在庫率(資料より引用)

構造用集成材は、10月のラミナ入港量が9月に比べて多いが適正在庫を維持。第3四半期契約のラミナ価格は280~290ユーロ/㎥程度で、仕入コストは円安により上昇傾向にある。国内集成材メーカーの荷動きは停滞気味で、在庫はやや多め。価格は弱含みとなっている。

国産材、原木不足で今後値上げも

小売は、首都圏の住宅新築・改修需要の低迷で単価が下がり気味。国産材構造材は夏場以降、原木不足が続いていることから今後、品目によっては値上がりが予想される。WW集成管柱やRW集成平角は弱含み。国産材造作材は、スギやヒノキの板類の価格は安いが、原木不足で徐々に単価が上がり始めている。

■関連記事

11月の建設資材需給動向 目立った変動なし 被災地の需要和らぐ

本年度の主要建材需要見通し――セメント、生コン、普通鉄鋼が増加

住宅ビジネスに関する情報は「新建ハウジング」で。試読・購読の申し込みはこちら。

![[改訂版]コンクリート構造物の電気防食Q&A](https://www.s-housing.jp/wp-content/uploads/2023/09/db442e89b62f5b22d830d9615e68f2aa.png)