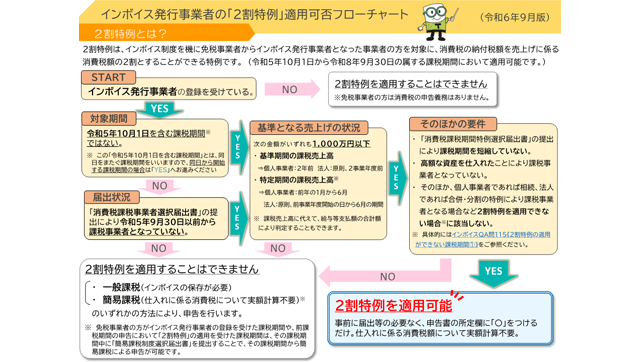

国税庁はこのほど、インボイス発行事業者向けの「2割特例 特設ページ」で、「2割特例」が適用可能かを確認するためのフローチャートを更新した。インボイス制度の開始から1年が経過。開始以降も細かなルールや解釈が随時変更されていることから、インボイス制度の内容を改めて確認しておく必要がある。

「2割特例」適用可否フローチャート(令和6年9月版)

「2割特例」は、インボイス制度を機に免税事業者からインボイス発行事業者となった小規模事業者を対象に、消費税の納付税額を売上げに係る消費税額の2割とすることができる特例。2023年10月1日から26年9月30日に属する課税期間に適用できる。

もともと小規模事業者の負担を軽減することを目的とした特例だったが、適用要件や手続きが複雑で、事業者にとっては理解が難しい部分もある。そこで国税庁では、イラストなどで「2割特例」を分かりやすく解説する特設ページを1月に開設。随時コンテンツの見直しを行っている。

「2割特例」の適用要件は、主に①インボイス発行事業者を受けている、②基準期間(個人事業者:2年前、法人:2事業年度前)の課税売上高(個人事業者:前年の1~6月、法人:前事業年度開始の日から6月の期間)が1000万円以下―の2点。

ただし、資金繰りなどのために「消費税課税期間特例選択届出書」を提出し、課税期間を短縮している場合、土地や建物、車両など高額な資産を仕入れたために課税事業者となっていなかった期間などについては「2割特例」の対象外となる。

■関連記事

インボイス、じわり定着 減収事業者、価格交渉進まず―導入1年

免税事業者と「取引やめる」は3%以下 建専連調査

住宅ビジネスに関する情報は「新建ハウジング」で。試読・購読の申し込みはこちら。

![[改訂版]コンクリート構造物の電気防食Q&A](https://www.s-housing.jp/wp-content/uploads/2023/09/db442e89b62f5b22d830d9615e68f2aa.png)