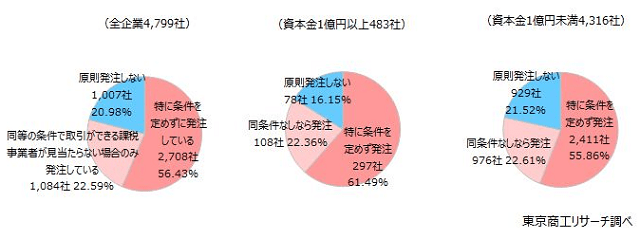

東京商工リサーチ(TSR、東京都千代田区)は6月18日、企業向けに実施した「インボイス制度に関するアンケート調査」の結果を発表した。有効回答4799社。2023年10月のインボイス制度導入以降、これまで取引のない免税事業者との新規発注について、「特に条件を定めずに発注している」企業は56.4%だった。一方、「同等の条件で取引ができる課税事業者が見当たらない場合のみ発注」は22.5%、「原則発注しない」は20.9%となり、4割超の企業が免税事業者との新規取引に否定的なことがわかった。

規模別では、「特に条件を定めず発注」は大企業が61.4%なのに対し、中小企業は5.6ポイント低い55.8%。「同条件の課税事業者が見当たらない場合のみ発注」は大企業22.3%、中小企業22.6%と大きな差はみられなかった。「原則発注しない」は、中小企業は21.5%と大企業(16.1%)よりも5.4ポイント高く、免税事業者との取引に消極的なことがわかる。

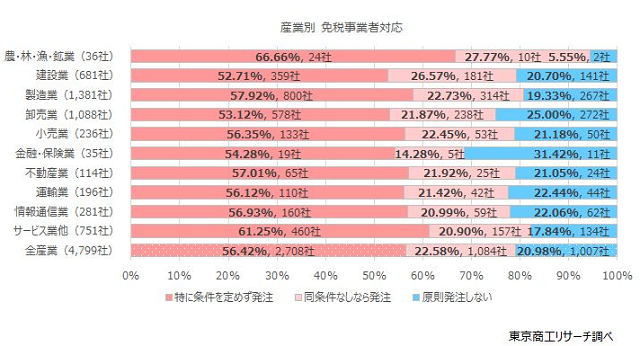

建設業は新規取引「原則発注しない」2割

産業別では、「特に条件を定めず発注」は不動産業が57.0%(114社中65社)と全体(56.4%)より高く、建設業は52.7%(681社中359社)と10産業のなかで最低となった。一方、「原則発注しない」は建設業が20.7%、不動産業が21.0%で、最も高率なのは金融・保険業の31.4%だった。

インボイス制度導入前から取引している免税事業者への発注価格は、「制度導入前と変更はない」が92.2%と最多だった。「取引単価を引き上げた」が5.1%に対し、「取引単価を引き下げた」も2.6%あり、価格交渉を行った企業も一部でみられた。

規模別では、「変更なし」は大企業(95.6%)が中小企業(91.7%)を3.9ポイント上回った。「単価引き上げ」は大企業が3.2%、中小企業は2.1ポイント高い5.3%だった。一方、「単価引き下げ」は大企業が1.1%に対し、中小企業は2.8%と価格交渉などで単価を引き下げた比率が高い。

導入後の発注量は、「制度導入前と変化はない」が91.0%となり、発注価格と同様に「変化なし」が9割を超えた。一方、「発注量を抑制している(7.0%)」、「発注を止めた(1.6%)」を合わせて、8%強が発注を減少、中止していた。「発注量を増加させた」は0.3%だった。

規模別では、発注量が「変化なし」は大企業が93.8%、中小企業が90.6%。「発注量を抑制」「発注を止めた」は大企業が5.4%に対し、中小企業は9.0%と免税事業者との取引量を減らす比率が高い。

公正取引委員会によると、2023年度はインボイス制度関連で67件に取引条件の再交渉や注意を行った。免税事業者からの課税仕入れは、制度開始後3年間は仕入税額の8割、その後3年間は5割の控除ができる。一方、免税事業者との取引交渉が、独占禁止法や下請法に違反する可能性があり、企業が取引を躊躇している側面がうかがえる。同社は、免税事業者を取り巻く環境は厳しく、制度の理解促進ときめ細やかな支援が必要だと指摘している。

■関連記事

インボイス登録事業者の6割「価格転嫁できず」市民団体調査で

インボイス登録しなかった一人親方の4割「値引きされた」

住宅ビジネスに関する情報は「新建ハウジング」で。試読・購読の申し込みはこちら。

![[改訂版]コンクリート構造物の電気防食Q&A](https://www.s-housing.jp/wp-content/uploads/2023/09/db442e89b62f5b22d830d9615e68f2aa.png)