国土交通省が3月28日公表した2023年度の「民間住宅ローンの実態に関する調査」結果によると、新たな住宅ローン商品として「リバースモーゲージ」を検討する金融機関の割合が高いことが分かった。利用者の死亡などにより契約が終了した場合に、担保不動産を処分することで一括返済する融資で、一人暮らしや高齢者世帯などに向けた商品としてニーズが高まっている。すでに商品化している機関も2割程度ある一方で、「商品化したいが、課題があってできない」「取り扱っていたが、廃止した」という金融機関も存在している。

■関連記事

10~12月リバースモーゲージの利用は前年比6.6%減

同調査は、民間住宅ローンの供給状況の実態について把握することを目的として、2003年度から実施しているもので、今回は銀行、信用金庫、信用組合、農協など1223機関のうち1137機関から回答があった(回答率93.0%)。

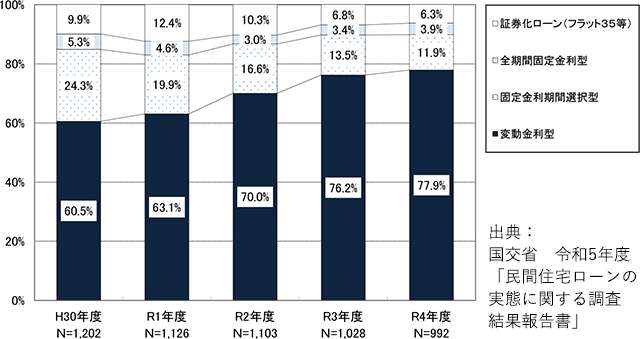

これによると、2022年度の個人向け住宅ローンの新規貸出額は20兆2934億円で、21年度より5014億円の減少。「変動金利型」(77.9%)の割合が最も高く、前年度比で1.7ポイント増加している。「全期間固定金利型」(3.9%)は0.5ポイント増、フラット35などの「証券化ローン」(6.3%)は0.5ポイント減、「固定金利期間選択型」(11.9%)は1.6ポイント減となった。新規貸出額の内訳は、「新築住宅向け」が73.6%、「既存(中古)住宅向け」が20.5%、「借換え向け」が5.9%。比率は前年度からほとんど変わっていない。

新規貸出額における金利タイプ別割合

新規貸出額は、新築住宅向けが10兆1968億円で、21年度より971億円の増加。既存(中古)住宅向けは2兆6767億円で、同214億円増加した。また、賃貸住宅向けは3兆1615億円で、同4915億円の増加となった。

「産休・育休期間返済緩和型」も検討商品に

※この記事は会員限定記事です。ログイン後、続きが読めます。

住宅ビジネスに関する情報は「新建ハウジング」で。試読・購読の申し込みはこちら。

![[改訂版]コンクリート構造物の電気防食Q&A](https://www.s-housing.jp/wp-content/uploads/2023/09/db442e89b62f5b22d830d9615e68f2aa.png)