積水化学工業(大阪市)が1月30日に発表した2024年3月期第3四半期決算(4~12月)は、新築住宅市場の低迷による住宅受注棟数の減少が響いたが、為替差益の効果もあり、売上高は前年同期比1.3%増の9239億円に。営業利益は固定費の抑制に努めた結果、同5.4%増の658億円といずれも過去最高を更新した。経常利益は同0.8%減の728億円、四半期純利益は積水ハウス株の売却による売却益の計上により、同10.7%増の584億円となった。住宅事業の需要減の影響を他のセグメントで補う形となっている。

通期は新築住宅の受注低迷などを考慮し、売上高は1兆2623億円(同1.6%増)、営業利益は950億円(同3.6%増)、経常利益は1030億円(同1.2%減)、純利益は750億円(同8.3%増)を見込む。

住宅カンパニーの売上高は、新築住宅事業で展示場来店の回復が鈍く、受注棟数が伸び悩んだが、リフォーム事業、不動産事業の伸長により3915億円(同0.6%増)とほぼ前年並みとなった。営業利益は、新築住宅事業で受注棟数が650棟減少したことや、為替による部材価格の上昇などにより194億円(同9.3%減)となった。

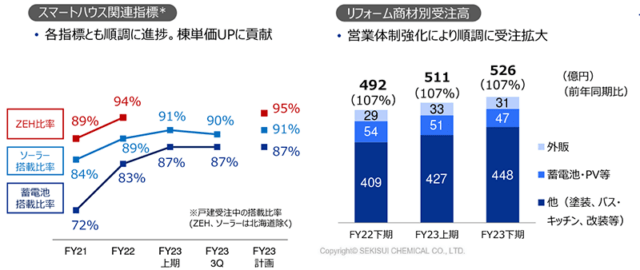

住宅事業では、市況低迷が継続していることから下期受注計画を下方修正。棟単価を上げることにより受注棟数減少への影響を補っている。住宅の環境対応に向けては、スマートハウス関連指標で、「ZEH比率」が94%、「ソーラー搭載比率」が90%、「蓄電池搭載比率」が87%となるなど順調に進捗。住宅の高付加価値化に貢献した。また、エリア別の商品展開を強化し、10月から地方向け平屋・多雪エリア商品、11月から首都圏向け省エネ・子育て住宅を発売している。リフォーム事業は人員シフトにより営業体制を強化。その結果、蓄電池・PV、断熱リフォームで受注が順調に拡大し、受注高が526億円(同7%増)に伸びた。

事業別指標(決算説明資料より抜粋)

住宅事業の収益性強化策では、当初の計画を前倒して実施。2025年度までの累計で100億円の利益効果を目指し、木質系商品の生産体制最適化、ストック事業への人員シフトなどにより生産性を強化する。またエリア別商品戦略として、都市部向けの3階建て商品、ローカルエリアでの集合・平屋商品の拡販を狙う。

■関連記事

積水化学、3階建て「デシオ-T」を近畿・中部エリアに拡大

北海道向け商品の開発・生産体制変更で物流など効率化

住宅ビジネスに関する情報は「新建ハウジング」で。試読・購読の申し込みはこちら。

![[改訂版]コンクリート構造物の電気防食Q&A](https://www.s-housing.jp/wp-content/uploads/2023/09/db442e89b62f5b22d830d9615e68f2aa.png)