エヌ・シー・エヌ(東京都千代田区、田鎖郁夫社長)は11月20日、オンラインIR説明会を開催し、2024年3月期第2四半期決算説明および事業報告を行った。売上高は前年同期比8.8%減の42億2000万円、営業利益は同90.3%減の2300万円、経常利益は同96.6%減の800万円。四半期純損益は上場以来初の赤字となり、400万円の損失を計上している。

《関連記事》

NCN2Q、最終損益が一転赤字 大規模木造は大幅増

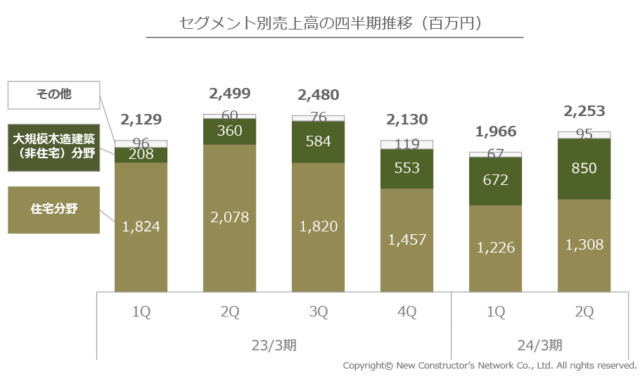

セグメント別では住宅分野が大きく減少し、前期比35.1%減の25億3500万円に。一方、非住宅の大規模木造建築分野は、同167.6%増の152億2000万円と大幅に成長した。田鎖社長は「環境設計分野についても順調に成長をしている」と話している。

セグメント別売上高の四半期推移(決算説明資料より抜粋)

田鎖社長によると、売上減はウッドショックが解消され、木材価格が2年前の水準にまで下落したことによるもの。利益減はグループ会社の翠豊・MUJI HOUSEが上期に赤字となったことが影響した。さらに住宅分野の減少の要因として、新築住宅の着工数の減少や、取引先である大手ハウスメーカーの展示場への集客数が半減したことなども挙げている。その一方で、脱炭素化の広がりにより、大規模木造建分野では四半期ごとに3倍近くの成長を遂げている。「法律改正により、大規模な木造建築が可能になったことが追い風となった」と、田鎖社長は述べた。

オンラインIR説明会で決算説明を行う田鎖社長

通期の見通しは、売上高90億5500万円(同2.0%減)、営業利益2億3300万円(同44.7%減)、経常利益2億3300万円(同48.7%減)、純損失1億6500万円(同45.4%減)と、大幅な赤字を予想した。ただし、1Q以降は回復傾向にあることから、下方修正は行っていない。エヌ・シー・エヌ単体では上期計画通りの進捗を予想。子会社の業績についても、翠豊で大規模な建物の引渡しが連続して控えていること、MUJI HOUSEで下期に黒字化が見込まれていることから、「全体に与える影響は大きくない」とみている。

25年の法改正で構造計算に優位性

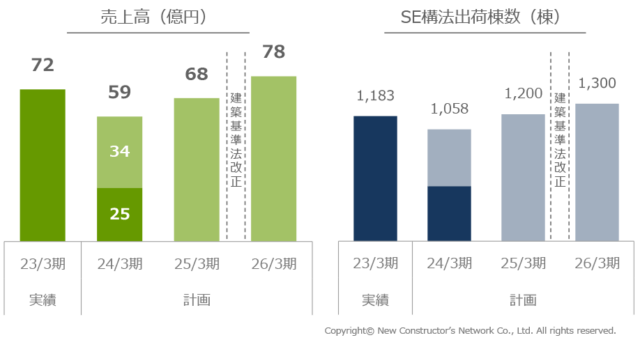

今後の成長戦略については、住宅分野では2025年の法改正により構造計算の優位性が高まることから、23年3月期から26年3月期にかけて7.9%の売上増になると予想。大規模木造建分野では建築物木造化が進捗してマーケットが拡大し、同171.9%増を見込んだ。環境分野は25年の省エネルギー計算の義務化により住宅向けの計算出荷増が見込まれることから、同19.4%増と予想した。

田鎖社長は「25年4月以降の住宅設計ではこれまでよりも壁量が多くなるため、在来工法では閉鎖的となるが、SE構法を採用することで自由で開放感のある間取りが実現する。わが社の登録施工店も、おそらく在来工法からSE構法に変えてシェアを伸ばしていくだろう」と語った。

住宅分野の中期計画(決算説明資料より抜粋)

上期に赤字となった翠豊については、2024年3月期下期以降に複数の大型案件を受注予定で、田鎖社長は「次の成長戦略に大きく寄与する」と期待。また、MUJI HOUSEについても、良品計画とともに農林水産省と「木材利用拡大に関する建築物木材利用促進協定」を締結し、無印良品店舗の木造化を開始することから、SE構法の採用が進むと予想している。

翠豊の施工物件と無印良品店舗のイメージ(決算説明資料より抜粋)

住宅ビジネスに関する情報は「新建ハウジング」で。試読・購読の申し込みはこちら。