国税庁は7月31日、インボイス制度について説明するパンフレット「適格請求書等保存方式の概要-インボイス制度の理解のために-」の最新版を公開した。10月1日から開始する同制度の内容についてまとめている。

《関連記事》

国税庁、インボイス制度の注意事例を掲載

パンフレットでは、9月30日まで適用される「区分記載請求書等保存方式」と10月1日から開始する「適格請求書等保存方式」(インボイス制度)の違いについて説明。新たに導入される適格請求書の記載事項や留意点について解説している。

記載に関する項目では、▽適格請求書に係る電磁的記録(電子インボイス)▽仕入明細書などによる対応▽複数の書類による対応▽取引先コードによる記載▽税率ごとに区分した消費税額の端数処理―などについて実例を用いて説明。売手・買手別の留意点や税額計算の方法などについても解説している。

免税事業者向けの情報も

パンフレットの巻末には免税事業者向けの情報も掲載。インボイス登録事業者になるための申請手続きだけでなく、登録するべきかどうか迷った時のための相談窓口の案内、免税事業者から登録事業者に移行した場合の支援内容、事前準備のためのチェックシート(売手・買手別)を載せている。

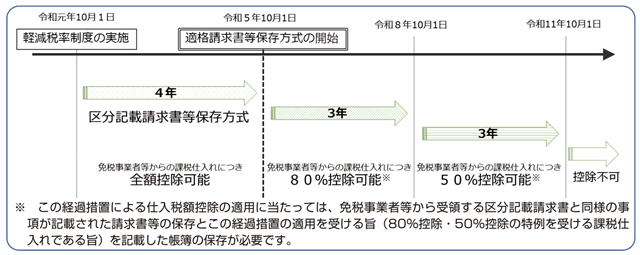

10月1日以降も当面は、取引相手の事業者に免税事業者と適格事業者が混在することが想定されるが、制度開始から6年間は経過措置があり、仕入れ税額相当額の一定割合を仕入れ税額として控除できる。控除の割合は2026年9月30日まで80%、2029年9月30日まで50%となっている。

「適格請求書等保存方式の概要」より抜粋

住宅ビジネスに関する情報は「新建ハウジング」で。試読・購読の申し込みはこちら。