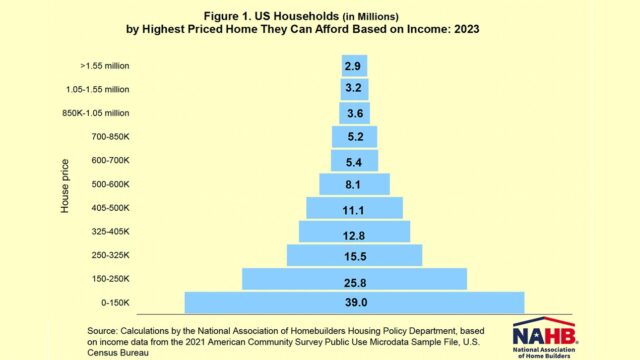

全米住宅建設業協会(NAHB)が新たに公開した2023年の「住宅価格ピラミッド(housing affordability pyramid)」で、米1億3250万世帯のうち約73%にあたる9650万世帯が、中間価格の新築一戸建て住宅を購入する余裕がないことが明らかになった。

全米住宅建設業協会(NAHB)が新たに公開した2023年の「住宅価格ピラミッド」

〈関連記事〉米建設業者のインフレ・高金利への懸念が急拡大

住宅価格ピラミッドは、住宅ローンや固定資産税等の費用を世帯収入の28%以下とし、この基準に基づき、各価格帯において住宅を購入するのに十分な収入がある世帯の数を図にしたもの。

このピラミッドの底には、15万ドル(約1990万円)以上の住宅を購入するための十分な収入がない3900万の世帯がある。ピラミッドの2段目は、15万ドルから25万ドル(約3316万円)の住宅なら購入できる2580万の世帯。1段目と2段目を合わせると6480世帯となり、この段階ですでに約半数を占める。

住宅価格ピラミッドが示すのは、アメリカにおける住宅のアフォーダビリティ(適正費用負担)の現状だ。建設費や金利の上昇により、住宅のアフォーダビリティは長期間低い水準にとどまっている。

上を見れば、70万ドル以上の新築一戸建て住宅を購入できる世帯も全体の11%(1490万世帯)ほど存在するが、米住宅市場の大きな足枷となっている住宅のアフォーダビリティの低迷を解消していくためには、ピラミッドの1段目・2段目に焦点を合わせることが必要だ。

アメリカにおける新築一戸建て住宅の中間価格は42万5786ドル(約5647万円)で、米新築一戸建て住宅の半数はこれより価格が高く、残りの半数は価格が低い。9650世帯がこの中間価格の住宅を購入する余裕がなく、これは全米世帯の約73%にあたる。

NAHBの「Priced-Out Estimates」によると、中間価格が1000ドル(約13万円)上がるだけで、米14万世帯が住宅市場から退出することになるという。また、金利の上昇による住宅購入希望者への影響も大きい。

NAHBの推定では、金利が6.25%から6.5%に上昇すると、128万世帯が中間価格帯の新築一戸建て住宅の市場から追い出され、6.75%まで上昇すれば、さらに129万世帯が市場から姿を消すことになるという。

〈おすすめ記事〉

・2023年米集合住宅市場は減退も、リフォーム市場は堅調

・米住宅建設業者の景況感改善 コロナ回復後最大の上昇幅

住宅ビジネスに関する情報は「新建ハウジング」で。試読・購読の申し込みはこちら。