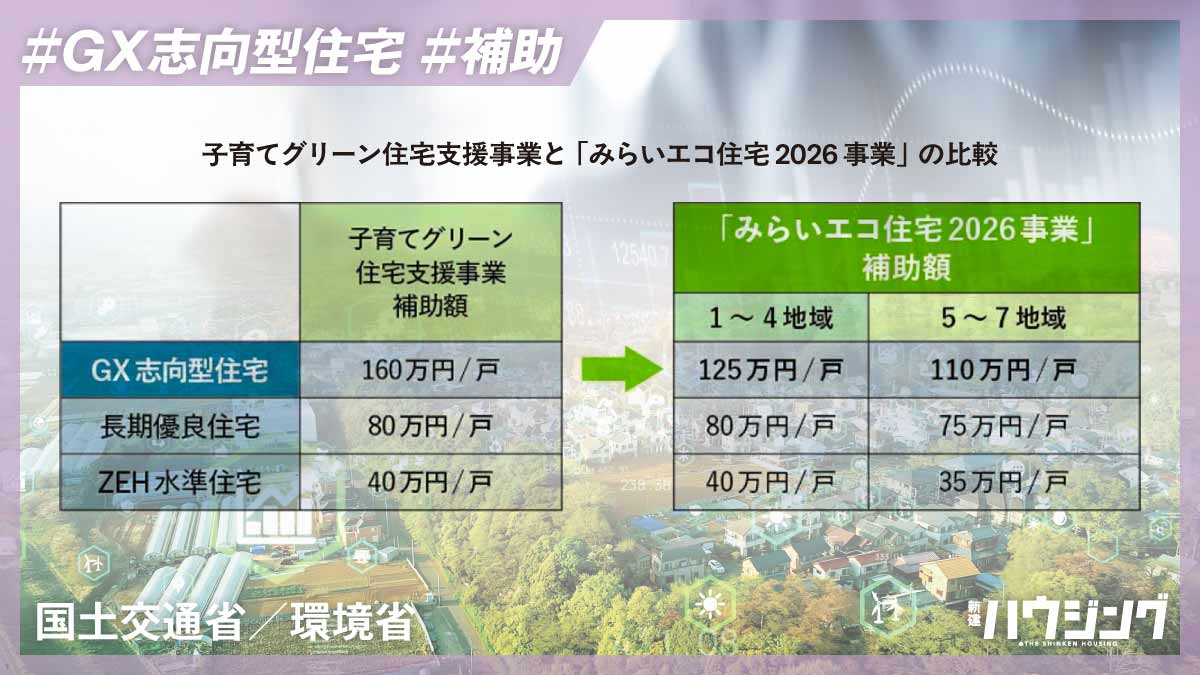

弁護士・秋野卓生さんが、工務店が知っておくべき法律知識を毎月20日号で解説する本連載。今号は、インボイス制度への対応を、職人・業者にお願いする際に気を付けたいポイントを解説します。

弁護士・秋野卓生

弁護士・秋野卓生弁護士として、住宅・建築・土木・設計・不動産に関する紛争処理に多く関与。2018 年度より慶應義塾大学法学部教員に就任(担当科目:法学演習(民法))。管理建築士講習テキストの建築士法・その他関係法令に関する科目等の執筆をするなど、多くの執筆・著書を手掛ける。

2020年度岐阜県立森林文化アカデミー非常勤講師。一般社団法人住宅生産団体連合会消費者制度部会コンサルタント。

消費税インボイスの強要リスク

2023年10月1日から消費税の仕入税額控除の方式として、いわゆる「インボイス制度」が導入されます。元請業者から下請業者へ「適格請求書発行事業者登録番号のご通知とご依頼について」といった書面が送られ、下請事業者にインボイス登録を促すアナウンスがなされています。元請業者が下請業者に対して「登録番号を出せるよう用意してください。できない場合は取引関係を見直します」といったFAXを一方的に送りつけるなど、要請を応諾しない下請業者との取引を直ちに停止する等の元請業者の行動は、独占禁止法(優越的地位濫用)に違反するおそれがあるとして、元請業者においては周到な準備と慎重な対応が必要となると言われています。

そもそもインボイス制度は、国が創設した制度で、この制度の遵守を元請業者が下請業者に要請することがなぜ独禁法違反となるのか、と不思議に思う元請業者もいるかもしれません。

免税事業者である下請業者は、今までは元請業者から消費税を受領するものの、納付はしていませんでした。これを益税と呼びます。益税自体は違法なものではなく、インボイス制度の導入後も免税事業者という制度は残ります。

元請業者による益税の吐き出しの強制は下請業者側にとって損失に繋がりますので、益税の解消がインボイス制度導入の趣旨と合致するとしても・・・

住宅ビジネスに関する情報は「新建ハウジング」で。試読・購読の申し込みはこちら。