連載冒頭でも触れた通り、2023年10月1日より始まるインボイス制度に関して、工務店が検討すべきことは大きく3つあると考えます。今回の記事では、「③制度開始後の収益予測や資金繰りの手当て」について解説します。インボイスが与える自社への影響額を把握し、制度の開始に備えましょう。【解説:税理士法人ブラザシップ 松原潤、渡邉美沙子】

①一人親方などの免税事業者への対応

②自社でインボイスを発行するための準備

⇒③制度開始後の収益予測や資金繰りの手当て

本連載の一覧はこちらから

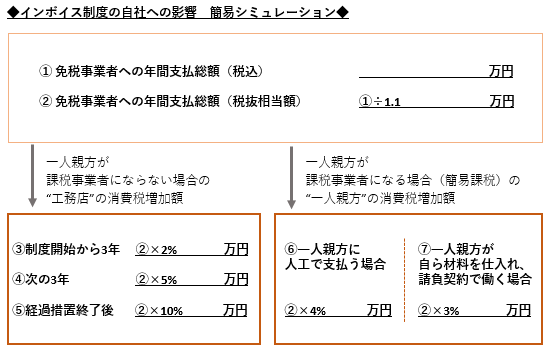

インボイスの影響を簡易シュミレーション

インボイス制度は複雑で、「自社にいくらの影響があるのか」ピンと来ていない社長も多いのではないでしょうか?そこで、制度の影響をイメージいただくため、簡易シミュレーションを作成しました。

(図①:インボイス制度の自社への影響 簡易シミュレーション 筆者作成)

≪使い方≫

①の欄に、免税事業者への年間支払総額を記入

(例えば一人親方Aに年間880万円、一人親方Bに年間770万円を支払っている場合、それらを合計して1,650万円と記入)

②の欄は、①に記入した数字」÷1.1で計算

③の欄は、②に記入した数字」×2%で計算

④~⑦の欄も同様に、「②に記入した数値」をベースに計算

いかがでしたでしょうか。インボイス制度の影響を少しでもリアルに感じていただければと思います。

なお、このシミュレーションは簡易版ですので、「いつから課税事業者になってもらうのが有利か」などの経営判断には使わないでください。また、実際には法人税・所得税・住民税にも影響があります。正確な影響を知りたい方は顧問税理士の先生にご相談ください。

収益と資金繰りへの影響は?

写真はイメージ

先ほどの計算結果について、実際は、工務店と一人親方とでどのように負担するか、価格交渉等を行うと思います。そこで、「おおよそ5割は工務店の負担になるかな」などとあたりを付けて、「自社に想定される影響額」を予想しておきましょう。

1)収益への影響

・最低限、「黒字になるか?赤字になるか?」を把握しましょう。

・直近の決算書の損益計算書にある「経常利益」から、「想定される影響額」を引いて、プラスになれば黒字です。

2)キャッシュフローへの影響

・決算書に記載されている「減価償却費」を確認しましょう。

・借入がある場合、1か月の返済金額×12として「年間の返済額」を計算しましょう。

・「経常利益」-「想定される影響額」+「減価償却費」>「年間の返済額」となれば、インボイス後もお金は回ります。「年間の返済額」の方が大きい場合は、「お金が減っていく」ので手当が必要です。

3)資金繰り表の作成

1)の計算で赤字になる場合や、2)の計算で「お金が減っていく」となる場合には、いつまで資金が持つのか、資金繰り表を作成して確認しましょう。そして、顧問税理士の先生や金融機関に早めに相談しておきましょう。

価格交渉以外にできることは?

写真はイメージ

一人親方の生活を考えると、価格交渉で全てを負担してもらうのも難しいでしょう。足りない売上を補うために、「チラシをまこう」とか「イベントを増やそう」などと考える社長もいらっしゃるかも知れません。「これまでも十分やってきたのに、これ以上何をすれば…」と悩んでしまう社長もいるかも知れませんね。

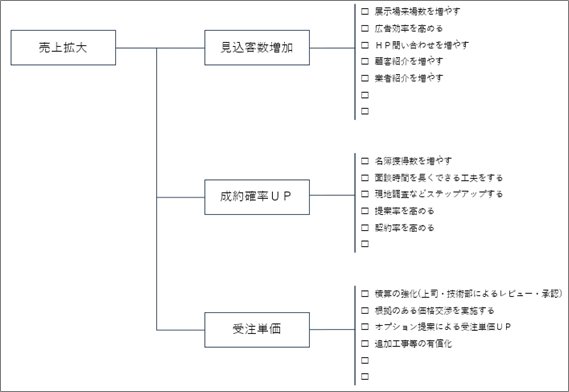

そこで、様々な角度から打ち手を探るのに役立つ、強力なツールをご紹介します。それは「ロジックツリー(図3)」と呼ばれるものです。

(図③:「売上拡大ロジックツリー(耐久消費財BtoC)」※ブラザシップの経営支援ツール集より)

これは、工務店が「売上を伸ばしたい」と考えた場合のロジックツリーです。「売上を伸ばす」との目的に対して、いきなり「チラシを配る」などの解決策を出すのではなく、「売上を伸ばすためには、何が必要か?」について、要素に分けて考えます。

●売上高=見込客数×成約率×販売単価

よって、売上を伸ばす方法を考えるには、「見込客数を増やせないか?」「成約率を高められないか?」「販売単価は上げられないか?」の3つの視点が考えられます。このように視点を分解することにより、同じ「売上を伸ばす」という目的であっても、多く手段があることがわかります。「1つだけ思いついたアイディアをいきなり実行する」のではなく、ロジックツリーを活用し、多くのアイディアの中から、効果の高いものを実施していきましょう。

一番効果が高いのは「経費削減」

工務店の多くは売上に関する目標設定が中心で、利益やコストに関する管理が甘いといわれています。その結果、「まず売上を伸ばす」という発想をしがちです。しかし、実際は「経費削減」に取り組むのが一番効果が高いです。

経費削減についても、2つの視点をご紹介します。

①ロジックツリー

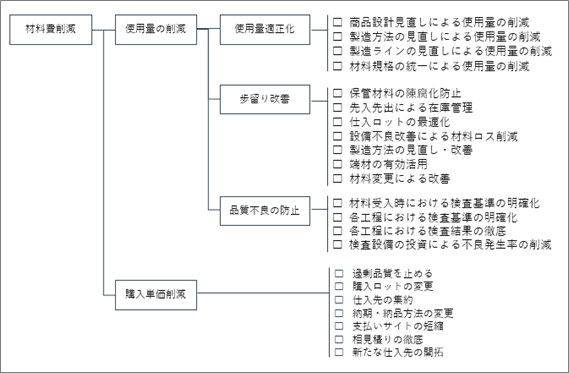

経費についてもロジックツリーが有効です。例えば、材料費について、以下のような視点で改善施策は打てないでしょうか。

(図④:「材料費削減ロジックツリー」 同経営支援ツール集より)

②元帳(もとちょう)を見る

経費削減については、「元帳(総勘定元帳)」を見るのもお勧めです。

写真はイメージ

元帳には、「消耗品費」「交際費」などの科目ごとに、1年間の全ての取引が書かれています。元帳を見ると、社長も知らないような現場経費や、入りっぱなしの会費など、思った以上に無駄遣いが発見されるものです。実際、「売上2億円規模の会社で、社長が元帳を確認したら、1500万円分の無駄が見つかった!」という例も。その会社では、急に増えた人を管理しきれず、社員が現場で好き勝手に備品を買っていたそうです。

ぜひ皆さまも確認してみてください。

以上が、経費削減の方法です。経費削減⇒成約率や販売単価の改善⇒見込客数UPの手順で取り組むと良いですね。最後になりますが、本連載を読んでくださった皆さまには、ぜひ、インボイス制度をチャンスと捉え、先手を打った対応を進めていただきたいです。応援しています。

本連載の一覧はこちらから

住宅ビジネスに関する情報は「新建ハウジング」で。試読・購読の申し込みはこちら。