課税事業者にならない場合の税負担は?

免税事業者に対応を促すにあたっては、「免税事業者が課税事業者になる場合とならない場合とで、お互いの税負担がどう変わるのか」について、理解しておくことが大切です。

価格交渉等により税負担の痛み分けを図ることを前提に考えると、協力会社が免税事業者のままでいると、長期的には協力会社と工務店の双方が損をすることになります。そのような現状をしっかりと理解した上で、工務店としての対応方針を検討しましょう。

以下の図をご覧ください(クリックで拡大できます)。

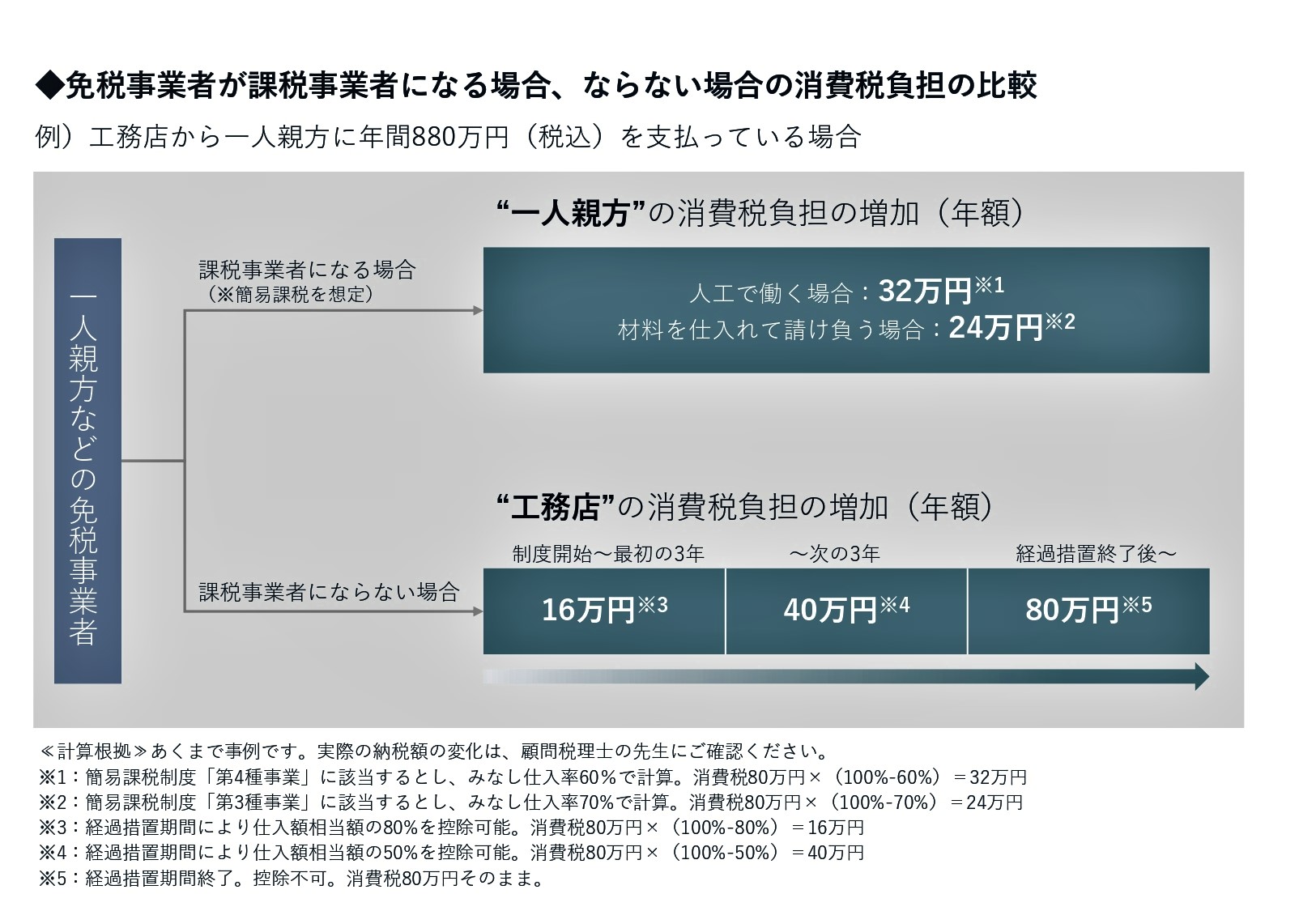

この図は、工務店から一人親方に年間880万円(税込)を支払っている場合に、今後、一人親方が課税事業者になる場合、ならない場合とで、消費税の負担額がどう変化するかをシミュレーションしたものです。

一人親方が課税事業者になる場合、簡易課税と原則課税を選択できますが、事務負担を考えると簡易課税を選ぶのが現実的です。

そこで、年間売上880万円(税込)の一人親方が簡易課税を選択した場合を考えると、一人親方の消費税納税額は、人工で働く親方の場合で年間32万円、材料を仕入れて請け負う親方の場合で年間24万円となります。

一方、同じ一人親方が課税事業者にならず、免税事業者のままでいる場合、”工務店”の消費税の納付額が増加します。経過措置期間がありますので、消費税の負担増加額は段階的に増え、最初の3年は年間16万円、次の3年は年間40万円、経過措置終了後は年間80万円となります。

両者を比較すると、インボイス制度開始から3年を経過した段階で、「課税事業者になる場合の税負担:32万円」よりも、「課税事業者にならない場合の税負担:40万円」の方が大きくなることが分かります。もちろん、2つの場合で誰が負担するのかという違いはありますが、税負担は工務店と一人親方との間の価格交渉によって痛み分けされるとすると、インボイス制度開始から3年を経過した時には、免税事業者に課税事業者になってもらった方がお互いの負担が少なくなることが分かります。

なお、実際には消費税の納付額が変わると、所得税・住民税・法人税額も変化します。とはいえ、所得税・住民税・法人税額の変化は消費税の変化ほど大きくないことから、まずは消費税の納税額の変化に注目して、課税事業者になる場合、ならない場合とで比較いただくのが良いでしょう。所得税等も含めた影響額を詳細に知りたい方は、顧問税理士の先生にご相談してみてください。

一方的な価格決定は下請法で禁止

免税事業者に課税事業者になってもらう場合、経理の事務負担も増加します。特に免税事業者が一人親方や家族経営の場合は、顧問税理士を付けず、手書きやパソコンソフトを用いて自分で申告している方も多いです。しかし、インボイス制度に対応した消費税申告は難易度が高いことから、顧問税理士を付けてもらった方が良いかも知れません。

また、既に顧問税理士がいる場合にも、顧問料の増加が想定されます。課税事業者への移行を依頼する場合には、このような事務負担や税理士費用の増加が見込まれることにも配慮できると良いでしょう。

なお、価格交渉を行う場合には、工務店からの一方的な価格決定は下請法で禁止されています。十分な話し合いで決定するようにしましょう。

最後に、繰り返しとなりますが、インボイス制度の開始と合わせて、免税事業者に課税事業者になってもらいたい場合には、2023年3月31日までに申請を済ませる必要があります。免税事業者への丁寧な説明から始めるとすると、時間的なゆとりはあまりありませんので、早めに対応されることをお勧めします。〈つづく〉

Pages: 1 2

住宅ビジネスに関する情報は「新建ハウジング」で。試読・購読の申し込みはこちら。