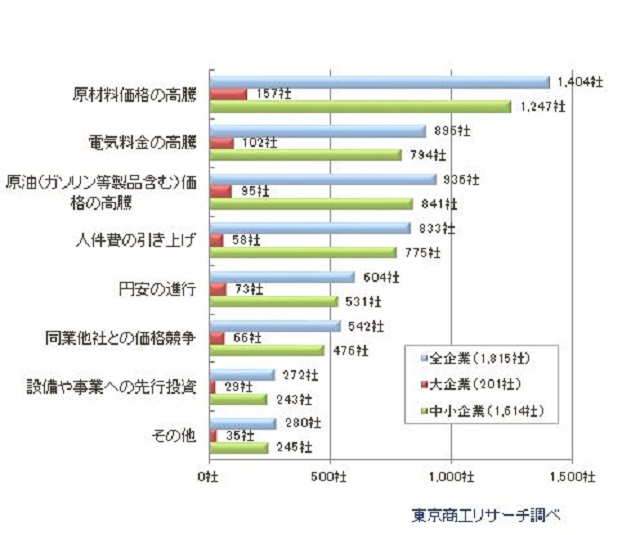

東京商工リサーチ(東京都千代田区)は10月19日、2022年度「業績見通しアンケート」調査結果を発表した。2022年度の経常利益の見通しは、「増益」が26.7%(5495社中1468社)と3割に届かず、「減益」が34.4%(1893社)、「前年度並み」は38.8%(2134社)だった。企業の規模別でみると「減益」は大企業が28.4%、中小企業が35.3%となり、中小企業が6.9ポイント上回っている。減益理由で最も多かったのは「原材料価格の高騰」(77.3%)で、約8割に達した。次いで、「原油(ガソリン等製品含む)価格の高騰」51.5%、「電気料金の高騰」49.3%と続き、仕入や事業コスト増大が減益要因としてあげられた。「人件費の引き上げ」は45.8%で、人手不足や最低賃金の上昇などの影響もみられる。一方、「設備や事業への先行投資」は14.9%にとどまっており、コロナ禍で先行投資を行っている企業が少ないことがうかがえた。

「減益」見込みの理由は何ですか?(複数回答)

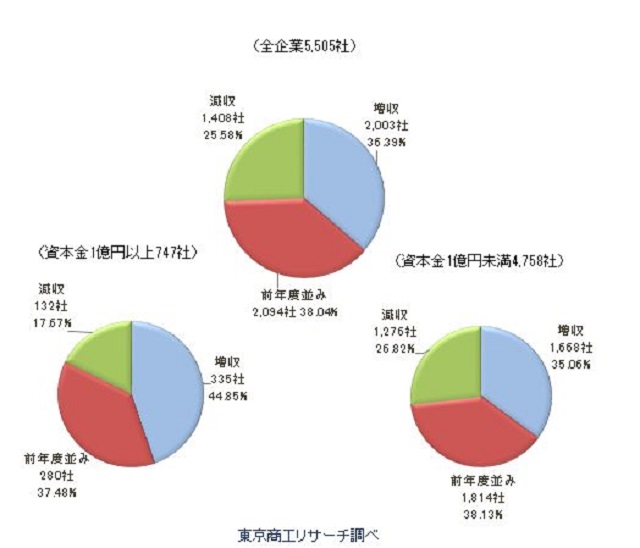

売上高では、「増収見通し」が36.3%(2003社)、「減収見通し」が25.5%(1408社)、「前年度並み」が38.0%(2094社)で、売上回復の遅れから三分割された。規模別では、「増収」は大企業が44.8%、中小企業は35.0%と大企業より9.8ポイント低かった。「減収」は大企業が17.6%、中小企業は26.8%と9.2ポイント高い。「前年度並み」は大企業・中小企業ともにほぼ同水準だった。

増収見込みの理由で最も多かったのは、「既存の製品・サービスの販売数量の増加」(68.5%)で、「販売単価の引き上げ(値上げ)」(45.6%)、「新しい製品・サービスの販売開始」(25.0%)と続く。「増収」を見込む企業は、「値上げ」が進む業種のほか、飲食店などコロナ禍の影響が大きかった業種の回復が目立つ。値上げは、大企業が54.2%、中小企業が43.9%と10.3ポイントの差があり、企業規模によって価格転嫁が難しいことがうかがえる結果となった。また、「新事業の開始」7.9%、「事業拠点の増加」5.0%、「他社事業の承継、M&A」1.2%と、積極的な投資による増収見通しは限定的だった。

2022年度の業績見通し(売上高)

「減収」は大企業が17.6%に対し、中小企業は26.8%と9.2ポイント上回り、売上回復遅れの影響がみられる。値上げが進む企業で増益が増えた一方、減益を見込む企業では「原材料価格の高騰」など仕入・事業コスト増を理由にあげており、価格転嫁できる企業とできない企業の二極化が急速に拡大しているとした。

住宅ビジネスに関する情報は「新建ハウジング」で。試読・購読の申し込みはこちら。