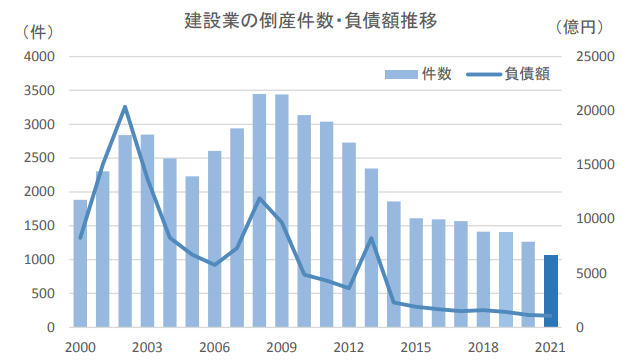

帝国データバンク(東京都港区)がこのほど発表した、2021年に発生した建設業者の倒産件数の集計・分析結果によると、2021年の建設業者の倒産件数は1066件で、過去最少となった。前年比15.8%減と、2014年に次ぐ減少幅となっている。2000年以降の倒産件数の推移をみると、2009年以降は2019年を除きすべての年で前年を下回っており、10年以上にわたり減少トレンドが続いている。コロナ禍における実質無利子・無担保(ゼロゼロ)融資など、政府による各種支援策により資金繰り環境が改善されたことで、倒産が大幅に抑制されたとみられる。コロナ前の2019年と比較しても、2021年の倒産件数は約25%減少。負債額は1066億8600万円と前年を6.3%下回り、3年連続の減少となった。

倒産件数を負債規模別にみると、「5000万円未満」が 630件(前年比16.6%減)で最多となり、全体の59.1%を占めた。以下、「1億~5億円未満」(236件、同1.7%減)、「5000万~1億円未満」(165件、同28.6%減)と続いた。「50億円以上」は3年連続で発生していない。「10億~50億円未満」(16件、同77.8%増)は4年ぶりに前年比増加となった。

業種細分類でみると、「木造建築工事業」が150件で最多。以下、「内装工事業」(121件)、「建築工事業(木造建築工事業を除く)」(95件)と続き、建築工事関係の業種が上位を占めた。コロナ禍で、戸建て住宅など新設住宅着工件数が減少したことや、飲食店・商業店舗の新規出店やリニューアルなどの設備投資が控えられたことに加え、「ウッドショック」や「アイアンショック」など建設資材の高騰による収益の悪化が背景にあると分析。一方、「土木工事」(90件)も上位に名を連ねた。官公庁工事の予算は計上されているものの、新型コロナに伴い地方自治体による発注手続きの遅れを余儀なくされたことが背景にあるものと分析する。

人手不足倒産の推移をみると、2021年は36件(前年比18.2%減)と2年連続で減少。建設業のみならず、全体でも2年連続で減少していることから、コロナ禍の政府による資金繰り支援が倒産抑制に大きく寄与したとみられる。しかし、建設業界においては慢性的に人手不足が経営上の大きな課題となっている。加えて、一般貨物自動車運送業者など業種の垣根を超えた人材の奪い合いや、コロナ禍で技能実習生をはじめ、外国人労働者の確保ができなくなったことから、人材不足感は高まっている。建設業の雇用過不足DI(正社員)は、2020年6月以降、右肩上がりで上昇傾向にあることから、今後、人手不足倒産が増加に転じることが懸念されるとする。

2021年の後継者難倒産は106件(前年比 3.9%増)と、3年連続で増加。同社調査によると、建設業の後継者不在率は 67.4%と全8業種のなかで最も高く、全体平均の61.5%を上回っている。

倒産企業の業績・財務内容を分析したところ、平均的な特徴として、業績内容においては、直近の売上高が約26%減少しており、直近の当期純損益も約56%の企業が赤字決算であることが判明した。有利子負債月商倍率は5.87倍と高い倍率を示している。現預金手持日数は、借入金が増えたことで増加傾向にある。2019年度の平均81.85日から2021年12月時点では124.10日まで増加するなど、手持ち資金が増え、資金繰りは改善傾向にあるものの、今後も業績が悪化し、有利子月商倍率が6倍以上あるような過剰債務企業の倒産増加が懸念されるとする。

建設業の危険度状況として、「有利子月商倍率5.87倍以上」かつ「減収26%以上」のいわゆる破綻リスク先は推計で約2万6000社(全体の5.7%)。2018年度の破綻リスク先は推計で約1万4600社であることから、3年で倍増した計算となる。

建設業の景気DIは、2020年6月以降、回復基調で推移。しかし、景気の良し悪しの判断基準となる50はいまだ下回っている。また、同社が行った「2022年の景気見通しに対する企業の意識調査」においても、全9業種の中で、唯一「悪化」が「回復」を上回っている。

また、仕入単価DIと販売単価DIの推移をみると、仕入単価DIは2021年12月時点で70.8まで上昇。販売単価DIも53.0と11カ月連続で上昇となったが、仕入単価DIの上昇幅に比べて販売単価 DIの上昇幅は小さく、コスト上昇が顕著になっている。今後も仕入単価の上昇が続き、販売単価への転嫁が進まなければ企業収益の悪化が懸念されるとする。

住宅ビジネスに関する情報は「新建ハウジング」で。試読・購読の申し込みはこちら。

![[改訂版]コンクリート構造物の電気防食Q&A](https://www.s-housing.jp/wp-content/uploads/2023/09/db442e89b62f5b22d830d9615e68f2aa.png)