匠総合法律事務所

秋野卓生弁護士

1 今年9月末日までに請負契約を締結すれば、

住宅ローン減税の適用を受けられるのでしょうか?

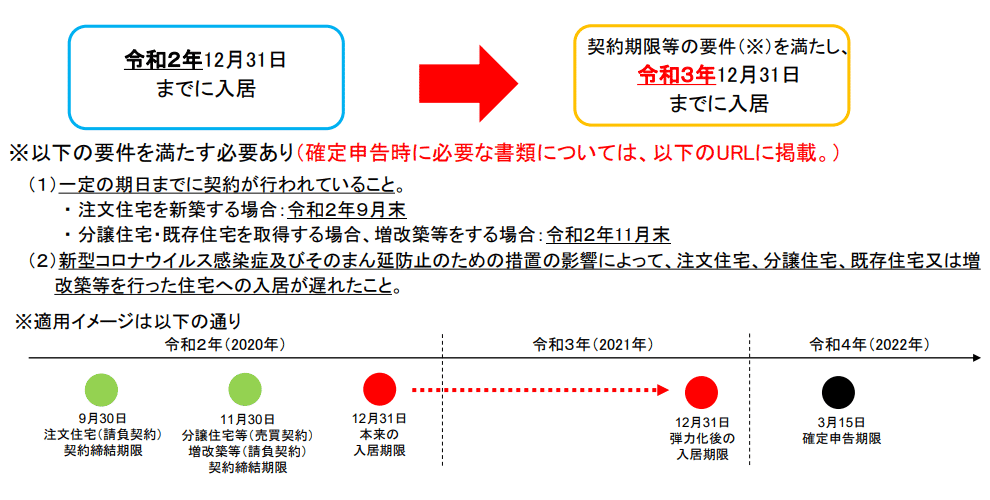

消費税増税による影響を考慮し、今年の12月末日までに入居した住宅取得者に対して、住宅ローン減税が適用されることになっていました。しかし、新型コロナウイルス感染症のまん延により、予定どおり工事を進捗できなかった住宅取得者のために、国土交通省は4月30日、住宅ローン減税の適用要件の弾力化を発表しました。

国交省の発表資料によると、適用要件は「新型コロナウイルス感染症の影響によって、注文住宅、分譲住宅、既存住宅または増改築等を行った住宅への入居が遅れたこと」となっています。

しかし住宅業界では、今年の9月末日までに請負契約を締結し、来年の12月末日までに入居をすれば、住宅ローン減税の適用を受けることができる、と施主に説明し、請負契約を急がせているケースが発生しています。

あたかも「駆け込み需要」的な取り組みが進むなか、本当にリスクはないか?という視点での法律相談も寄せられています。

2 まず、制度の概要を見てみましょう。

住宅ローン減税の適用要件の弾力化について(出典:国土交通省)

3 当事務所所属弁護士が国交省に対し、ヒアリングを行いました。

Q. 今年12月末日以降に入居を予定していた納税者には、適用を予定していない制度という理解でよいか。

A. そのとおりである。

Q. 「入居時期に関する申告書兼証明書」の様式を確認する限り、実際には今年12月末日までに入居を予定していなかったとしても、この証明書を用いれば、適用の対象となってしまうケースもあり、実質的には来年12月末日までの入居者に対して適用を認めているのと同じではないか。

A. そうなってしまう場合もあるかもしれないが、制度としては、もともと今年12月末日に入居する予定がない納税者に対する適用は想定していないので、納税者のモラルに任せるしかない。

Q. 制度を潜脱する者が出てきた場合には、対処のしようがないということか。

A. 難しい問題であるが、税務署から指摘を受ける可能性はある。例えば、来年3月完成予定のマンションを購入したのに、上記の特例を受けようとして、申告すれば、指摘を受け、適用されないこととなる。住宅においても、新型コロナウイルス拡大前の時期に、まったく打ち合わせがなかったり、スケジュール的に完成が年内に全く見込まれないような場合も適用はないと考えられる。

4 施主には、税務署からの指摘リスクがある。

国交省の提供する「入居時期に関する申告書兼証明書」の様式には、今年12月末日までに入居を予定していたことを確認する術がないため、実質的には、今年12月末日までに居住する計画がなかったとしても、証明書を出すことで適用となってしまうケースが多く発生することでしょう。

しかし、住宅ローン減税の適用を受けようとする施主が将来、税務署から指摘を受けて、資料等の提出を求められる可能性があります。

この時に、税務署に嘘の説明をするわけにはいかず、結局、住宅ローン減税の恩恵を受けることができない施主が出てくることが想定されるのです。

そうすると、施主からのクレームの矛先は、駆け込みを促した住宅会社・工務店に寄せられる事は確実で、住宅ローン減税を受けることができなかった分の差額の損害賠償を請求されたら、将来的に大きな金銭的ダメージを負うことになってしまいます。

やはり、制度上は、今年12月末日までの入居をそもそも想定していない場合には、適用を予定していない特例となりますので、今年12月末日までの入居を前提としていなかった新規顧客との関係では、コンプライアンス上、特例の適用を前提に商談を進めるべきではないと考えます。

匠総合法律事務所代表社員弁護士として、住宅・建築・土木・設計・不動産に関する紛争処理に多く関与。2018年度より慶應義塾大学法学部教員に就任(担当科目:法学演習(民法))。管理建築士講習テキストの建築士法・その他関係法令に関する科目等の執筆をするなど、多くの執筆・著書を手掛ける。一般社団法人日本建築士事務所協会連合会理事・法律顧問弁護士。一般社団法人住宅生産団体連合会消費者制度部会コンサルタント。

mail:[email protected]

新建ハウジングを試読すると、電子版もお試しできます。

新建ハウジングでは、ウィズコロナ期における地域工務店の取り組み事例や経営者の声も多く取り上げています。秋野弁護士も連載中!

新建ハウジングとは・・・

住宅ビジネスに関する情報は「新建ハウジング」で。試読・購読の申し込みはこちら。