国土交通省は12月14日に公表した2024年度「税制改正要望」の中で、「不動産市場の活性化」に関わる項目として、①商業地・住宅用地に係る固定資産税などの負担調整措置・条例減額制度の延長、②宅地評価土地に係る不動産取得税の特例措置の延長、③工事請負契約書・不動産譲渡契約書に係る印紙税の特例措置の延長―を盛り込んだ。

《関連記事》

【詳報】新築・リフォーム減税拡充 子育て世帯優遇

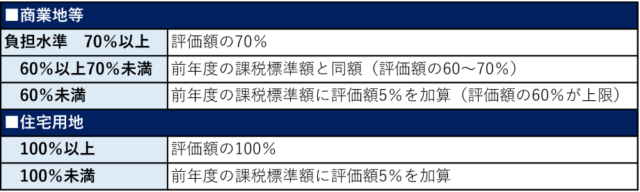

①では、商業地・住宅用地に係る固定資産税・都市計画税について、現行の負担調整措置と、市町村による税負担の引下げ(条例減額制度)を、それぞれ3年間(2027年3月31日まで)延長する。負担調整措置は物価高騰などに苦しむ経営者に配慮したもので、成長に必要な前向きな投資を促進するために実施。負担水準に応じて課税標準額を調整する。

課税標準額の算定方法(説明資料をもとに作成)

②の不動産取得税の特例措置については、現行の措置を3年間(2027年3月31日まで)延長。土地取得時の負担を軽減することで土地の流動化、有効利用を促進する。宅地評価土地の取得に係る不動産取得税の課税標準を価格の2分の1にするほか、不動産取得税の税率を特例として3%に軽減する。

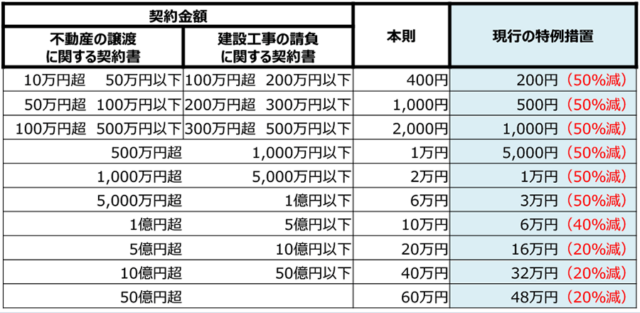

工事請負契約書の印紙税特例も延長

③の工事請負契約書・不動産譲渡契約書に係る印紙税の特例措置についても、現行の措置を3年間(2027年3月31日まで)延長。建設業で下請けが重層化する中で多段階にわたって印紙税が課税されていること、さらに不動産流通段階で戸建住宅などを購入する個人に転嫁されている状況などを踏まえて、20%~50%の減額措置を継続する。

現行の特例措置(改正要望説明資料より抜粋)

宅地などに関連した税制改正では他に、民間が行う特定住宅地造成事業のために、地権者が施行者に土地を譲渡した場合の特別控除を3年間(2026年12月31日まで)延長する。譲渡所得から1500万円を控除した額を所得税とするもの。土地区画整理事業は、地権者の調整が難しく長期化するケースが多いことから、速やかな合意形成を促進するために実施している。

住宅ビジネスに関する情報は「新建ハウジング」で。試読・購読の申し込みはこちら。

版|耐震等級3")

![[改訂版]コンクリート構造物の電気防食Q&A](https://www.s-housing.jp/wp-content/uploads/2023/09/db442e89b62f5b22d830d9615e68f2aa.png)